はにわくん

はにわくんiDeCo(イデコ)って最近ちょこちょこ聞くようになったよね

たけっちょ

たけっちょ積み立てNisaと合わせて人気だよね

どぐうさん

どぐうさんとりあえず、iDeCo(イデコ)に入ってみようかと…

この記事では、iDeCoの入り方をやさしく解説しています。

たけっちょ銀行や証券会社から加入できます

iDeCoを始めると、預貯金より高利で運用できる可能性が高いですよ。

iDeCoとは、

できれば20年以上加入すべき制度ですが、

5~10年でも一定の利回りが期待できる、

個人型確定拠出年金です。

現在、銀行や証券会社など約160の金融機関が、

運営管理機関として個人型確定拠出年金(iDeCo)を取り扱っています。

その中から、運営管理機関を1社だけ選ぶ必要があります。

はにわくん複数加入することはできないんだって

会社勤めの方なら、手続きをすれば給与天引きなので、

最初の手続き以外の面倒はありません。

たけっちょ私は転職癖があるので、手続きが面倒なので恐らく加入はしません。ごめんなさい。

会社勤めで将来に不安のある方にはオススメの制度ですね。

それでは、iDeCOとはどういうものか、さっそく見ていきましょう。

- iDeCoをイメージで理解する

- iDeCoの加入条件

- iDeCoの特徴

- iDeCoのデメリット

- iDeCoの手続きの流れ

- iDeCoの手数料

- iDeCoおすすめ金融機関

- まとめ

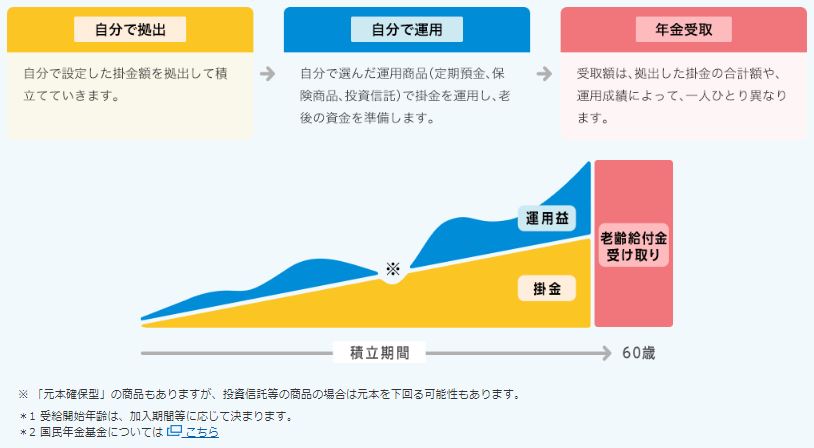

iDeCoをイメージで理解する

iDeCoを最も分かりやすく図式化したものが、以下の図です。

さすがにiDeCo公式サイトだけあって、分かりやすいですね。

積立(運用、拠出)期間が長いほど、恩恵を受ける額が大きくなる可能性があることが分かります。

それでは、iDeCoに関する細かい情報を次の章から解説していきます。

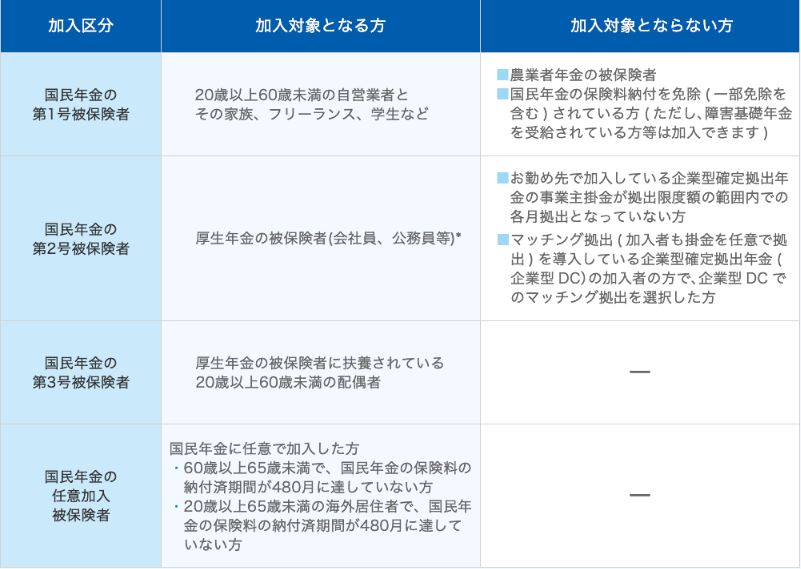

iDecoには加入条件があります

iDeCoには、次のような加入条件があります。

たいていの人は入れるはずですが、一応補足します。

- 第1号被保険者とは、主に自営業者。

- 第2号被保険者とは、主に会社員。

- 第3号被保険者とは、主に専業主婦。

この記事を読んでいる大部分の人は、上記3つのいづれかに該当しているでしょう。

ここで注意すべきは、第1号と第2号被保険者には、

加入対象とならない場合があるということですね。

特に会社員の第2号被保険者の方は、

会社で加入している拠出年金の制度を改めて確認しておく必要があります。

たけっちょ給与明細や総務などで確認してみてください。

iDeCoの特徴

iDeCoが普通の預貯金や積立と異なる点を確認してみましょう。

iDeCoの掛け金は少額から可能

投資とか運用となると、月々の掛け金が気になりますよね。

たけっちょあんまり多額だとそもそも加入できなそうだし…

iDeCOでは、月々5,000円から1,000円単位で自由に決められます。

ですので、毎月の収入が不安定な方でも、自分の都合に合わせた

無理の無い範囲で掛け金を拠出して老後に備えることができます。

たけっちょ無理なく続けられそうな金額で始めましょう

但し年間の拠出限度額は被保険者の区分によって上限が決められています。

ごく普通の会社員の場合、限度額は年額40万円ほどです。

掛け金は1年分まとめて拠出も可

掛金の拠出のタイミングは1年の単位で考え直すことも可能。

加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)することもできます。

但し、手続きが若干面倒なので、やはり定番の月々の拠出がいいでしょう。

※詳しくは、iDeCo公式サイトで確認できますよ。

掛け金の金額は年1回だけ変更可

iDeCoに加入して1年もたつと、じわじわと

元金が増えていることを実感できるかもしれません。

たけっちょノーリスクではないですけどね

そうなるとやはり、月々の拠出額を増やしてもいいと思いますよね。

実は掛け金額は、1年(12月分の掛金から翌年11月分の掛金の間)に1回限り変更することができます。

なので、例えば何らかの事情で減らしたいと思った場合でも、

年1回の見直しで、減額することも可能なので、安心です。

また、どうしても拠出が無理になった場合、いつでも掛け金の拠出は止めることができます。

但し、拠出額とその運用益は60歳までは引き出せないことは注意点です。

iDeCoは一旦拠出を始めると、60歳までは引き出すことが原則不可能です。

運用商品は自分で決める

iDeCoは銀行や証券会社など(運営管理機関)で、拠出金を運用してもらう制度です。

運用先は、銀行や証券会社によって最大35種類も存在しますが、

運用先を決めるのは、加入者であるあなた自身になります。

たけっちょ運用先は投資信託とか外国株とかいろいろです。

運営管理機関は、運用商品の説明はしてくれますが、

特定の運用商品をすすめることはできない決まりになっています。

たけっちょ損得は自己責任ってことですよね

ですので、自分で決めた運用方針に沿って運用商品を選択し、

掛金でどの運用商品をどれだけ購入するかの配分

(掛金の何パーセントをどの商品に振り分けるかの比率)を決める必要があります。

その自分で決めた配分比率に基づいて、運用商品が購入されます。

運用商品は、運営管理機関が説明してくれますので、じっくり検討しましょう。

iDeCoのデメリット

iDeCoは運用利回りが大きいことが期待される制度ですが、

デメリットも無いわけではありません。

デメリットを良く踏まえた上で加入を検討しましょう。

たけっちょここは良く目を通しておいてください。

60歳になるまでは引き出せない

iDeCoは、老後の資産形成を目的とした年金制度なので、

税制の優遇が行われることになっています。

なので、60歳にならないと原則として、

年金資産(拠出した掛金とその運用益)を引き出すことができません。

たけっちょここが要注意ポイントです。

また加入者の通算加入期間に応じて受給できる年齢が決まります。

また60歳以上で初めてiDeCoに加入した方は、

通算加入者等期間を有しなくても加入から5年を経過した日から受給できます。

ただし例外として、iDeCo加入者等が一定以上の障害状態になった場合や、

加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

給付額は運用成績により変動

iDeCoは、将来受け取れる額があらかじめ決まっているわけではありません。

たけっちょ通常の老齢基礎年金とは違うということですね

資産の運用は加入者自身の責任で行われ、受け取る額は

自分で選んだ運用商品の運用成績により変動します。

運用商品の中には、元本が確保されていないものもありますので、

商品の特徴をよく理解したうえで運用商品を選びましょう。

たけっちょ元本がどうなるかを商品選びの基準にするのもアリ

その他注意点

- 手数料がかかる(金融機関によって異なります)

- 課税所得がない方は、掛金の所得控除は受けられない

- 所得控除は、本人の所得からのみ。配偶者の所得からは控除されません。

- 運用資産には、別途特別法人税が課されるが、現在課税は停止中(2022年11月現在)。

運営管理機関は、上記の『手数料』で選ぶ人も多いです。

運用口座を維持するのに、毎年の手数料がかかるので、

『確実にかかる手数料』を運営管理機関選びの基準の一つにするのもアリですよね。

iDeCo手続きの流れ

iDeCoに加入を決めた時の手続きの流れは簡単です。

以下のようにすすめるだけで加入できます。

- 金融機関から『加入申出書』を入手する

- 申出書に記入し、必要な書類を添付する

- 金融機関に提出する

たけっちょあっけないくらいですね。

たったこれだけです。手続き自体は簡単ですね。

一部の金融機関では、加入手続きをオンラインで行うことができます。

また、会社員や公務員などの厚生年金の被保険者は、

申込みにあたり勤務先の事業主に証明書を記入してもらう必要があります。

たけっちょ別紙に記入してもらう必要があります。

会社にバレずに始めるのは難しいですが、

同僚や上司・部下など親しい人に知られたくなければ、

総務や事務に相談すると良いでしょう。

たけっちょバレて困る人もそういないと思いますが

iDeCoの手数料

iDeCoに加入すると、次のような手数料がかかります。

- 加入手数料(初回のみ):2829円

- 受取手数料(振込の都度):440円(あいおいニッセイ同和損害保険のみ385円)

- 口座管理手数料(毎月):171円~589円(171円超えの金融機関は50社以上)

これらのうち、毎月かかる口座管理手数料は注意が必要です。

たけっちょなにせ毎月かかるので、200円でも年間2,400円、5年で12,000円です。

多くの人は10年、20年、30年と利用しますので、

10年で24,000円、20年で48,000円、30年なら72,000円です。

たけっちょあくまでも月200円の手数料の場合ですよ。

なお、口座管理手数料を最安(171円)に設定している金融機関は以下の通りです。

| 手数料最安15社 | SBI証券 | りそな銀行 | 楽天証券 |

| 松井証券 | マネックス証券 | 三井住友銀行(みらいプロジェクト) | auカブコム証券 |

| SMBC日興証券 | 大和証券 | 野村證券 | LINE証券 |

| イオン銀行 | 岡三証券 | auアセット マネジメント | さわかみ投信 |

上に挙げただけでも、有名企業が多く、運営管理機関は安心できる会社ばかりですので、

安心して加入できるでしょう。

iDeCoおすすめ銀行、証券会社

iDeCoにオススメの金融機関を紹介します。

- SBI証券

- 松井証券

- 楽天証券

それぞれの特徴を紹介します。

SBI証券

iDeCo加入者数、商品数ともにNo.1です。

iDeCo口座の運営管理手数料は無料で、iDeCoやNISAの取扱数もトップクラス。

迷ったらここを選べば間違いなしの証券会社です。

また、IPO(新規公開株)に強く、株に興味のある初心者の方にもやさしい証券会社です。

たけっちょIPOは利益が出やすいと言われてます

松井証券

iDeCo口座の運営管理手数料が無料で取扱商品数も非常に多いです。

初心者に嬉しい「株の取引相談窓口」があり気軽に投資の相談もできます!

ネット証券会社が出来る前から存在する老舗証券会社です。

たけっちょSBI証券と並び、IPOに強い証券会社です。

楽天証券

2022年オリコン顧客満足度ランキング総合ランキングNo.1を獲得。

NISA口座ではIPO非対応ですが、手数料が安く商品取扱数も豊富です。

言わずとしれた楽天経済圏の方には御用達の証券会社です。

いづれも信頼性も高く、初心者ならどれを選んでも間違いのない証券会社ですね。

まとめ:【iDeCo】の入り方-銀行や証券会社のiDeCo口座が必要です

この記事では、iDeCoの特徴や入り方について解説してきました。

会社勤めや自営業者でも、安定した収入が見込めれば、

入っていて損のない制度です。

60歳までは引き出せないというのがネックですが、

年金を受給する前提で生活するなら、加入しない手は無いですよね。

たけっちょたいていはそのつもりで生きてますよね

いろいろ検討して、早めに始めることがベストです。

この記事は以上です。